Nos últimos anos, o mercado de pagamentos brasileiro cresceu em ritmo acelerado. Segundo dados recentes, o volume financeiro liquidado em operações de débito e crédito atingiu R$ 3,8 trilhões em 2025, representando um aumento de 18% em relação a 2023. São números expressivos que revelam uma evolução contínua, exigindo novas formas de padronizar e garantir ainda mais segurança e rastreabilidade para comerciantes e parceiros do setor. Por isso, o novo fluxo de liquidação centralizada por meio do Sistema de Liquidação de Cartões (SLC) se torna tão relevante para quem trabalha com a Paytime.

Como era antes: o fluxo tradicional da Paytime

A mudança não nasce do acaso. Até pouco tempo atrás, na Paytime, o fluxo era simples e direto: consolidávamos tudo que o estabelecimento comercial (EC) tinha para receber e realizávamos o pagamento via Pix no dia seguinte. Com essa configuração, o dinheiro transitava da nossa operação direto ao lojista, sem intermediários na etapa final.

Mudanças regulatórias não acontecem apenas por preferência, mas por necessidade de evolução do setor.

Esse modelo possibilitava agilidade e praticidade. A consolidação dos saldos, seja de crédito, débito ou outros métodos disponíveis na nossa infraestrutura, seguia para a conta do EC com rapidez, fortalecendo a experiência do parceiro. Porém, com o crescimento dos volumes e a sofisticação do sistema financeiro brasileiro, passou a ser necessário adotar processos que acompanhassem essa nova escala, garantindo ainda mais segurança, transparência e padronização.

O que mudou com o SLC e a central de liquidação

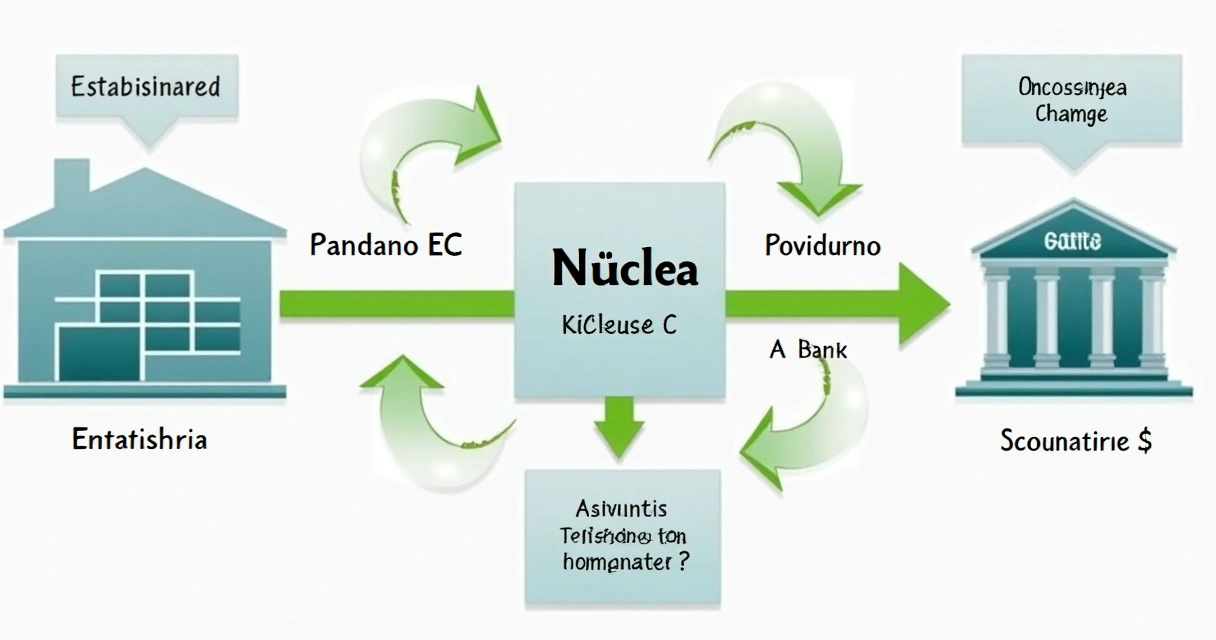

Com a chegada do Sistema de Liquidação de Cartões (SLC), promovido pela Núclea, houve uma virada essencial. Deixamos de transferir os valores de maneira direta e passamos a seguir um fluxo padronizado, orientado pelas regras do Banco Central e das instituições reguladoras do mercado de cartões. Entenda como ficou o novo caminho do dinheiro:

- O EC realiza vendas normalmente pela estrutura da Paytime.

- Os dados das vendas são enviados à central de liquidação, operada pela Núclea.

- A Núclea organiza e valida as informações, garantindo conformidade operacional e regulatória.

- Após a validação, a Núclea se comunica com o banco liquidante responsável pelo repasse.

- O banco liquidante efetua o pagamento direto para o EC.

- O banco confirma a operação, e a Núclea notifica a Paytime sobre o sucesso da liquidação.

O lojista e os parceiros continuam operando da mesma forma. Não é preciso mudar processos internos ou operação do dia a dia. Todo o ecossistema da Paytime segue funcionando, mas agora, o trânsito do dinheiro ganha um passo importante, que garante mais proteção e transparência em cada etapa da jornada dos pagamentos.

O lojista e os parceiros continuam operando da mesma forma. Não é preciso mudar processos internos ou operação do dia a dia. Todo o ecossistema da Paytime segue funcionando, mas agora, o trânsito do dinheiro ganha um passo importante, que garante mais proteção e transparência em cada etapa da jornada dos pagamentos.

Por que a liquidação centralizada se tornou obrigatória?

Essa mudança não ocorreu só na Paytime. Agora, por determinação das normas do mercado financeiro e dos arranjos de pagamento, passou a ser obrigatório que subadquirentes estejam integrados à liquidação centralizada sempre que atuam como recebedores dos fluxos ou pagadores dos usuários finais.

Os instituidores dos arranjos de pagamento, por sua vez, têm a responsabilidade legal de garantir que todos os subadquirentes participantes estejam adequadamente enquadrados nesse novo regime. O objetivo dessa padronização é trazer mais rastreabilidade, alinhamento operacional e segurança jurídica para todo o ecossistema de pagamentos do país. Isso atende a um mercado que, como vimos, já movimenta trilhões de reais a cada ano.

Pontos de atenção: suspensão de captura e recebimento em múltiplas liquidações

Um detalhe importante: existe a possibilidade de suspensão temporária na captura de novas transações para os agentes que não atenderem ao prazo de adequação ao SLC. Isso reforça como o compliance regulatório passou a ser fator determinante para que empresas possam manter suas operações ativas.

Para o estabelecimento comercial, a principal diferença na prática é que agora os repasses podem ser divididos em mais de um crédito no mesmo dia, conforme a dinâmica das liquidações centrais. Isso pode trazer alterações no extrato, mas não no valor total a ser recebido, que segue o mesmo somatório que já era devido.

Como garantir que a conta bancária está habilitada no SLC?

Ambientes regulados exigem cuidados extras. Aos ECs, é fundamental garantir que a conta bancária cadastrada para recebimento está habilitada como Instituição Domicílio no Sistema de Liquidação de Cartões e está na lista da Núclea. Sem essa habilitação, podem ocorrer atrasos ou dificuldades no recebimento dos valores, já que o banco liquidante seguirá as regras do SLC para crédito final.

Segurança regulatória começa pelo cadastro correto junto às instituições certas.

O que se mantém para parceiros e operações na Paytime?

Nada muda em relação à praticidade e autonomia do nosso ecossistema. Os parceiros continuam acessando soluções como:

- Conta digital white label integrada à operação.

- PIX, boleto, transferências e extrato personalizados.

- Modelos de POS sob medida e Tap on Phone.

- APIs bancárias e serviços financeiros prontos para escalar.

- Split de pagamentos automático, ideal para dividir valores entre recebedores.

- Portal web completo para gestão e acompanhamento em tempo real.

Você pode aprofundar essas soluções no conteúdo sobre Split de Pagamentos e também no artigo sobre nossas APIs para integração.

Conte com a Paytime para evoluir com segurança

Crescer no mercado de meios de pagamento exige estar alinhado com as melhores práticas e regulamentos, além de contar com parceiros que oferecem tecnologia e respaldo. Com a liquidação centralizada via SLC, proporcionamos um ambiente ainda mais seguro, validado e pronto para escalar junto com os objetivos dos nossos clientes e parceiros.

Quer saber como podemos impulsionar sua operação com as soluções Paytime e todo o compliance necessário? Conheça mais sobre nossas soluções e veja como estar lado a lado do futuro dos pagamentos digitais.